Por el Centro de Investigación del Ciclo Económico

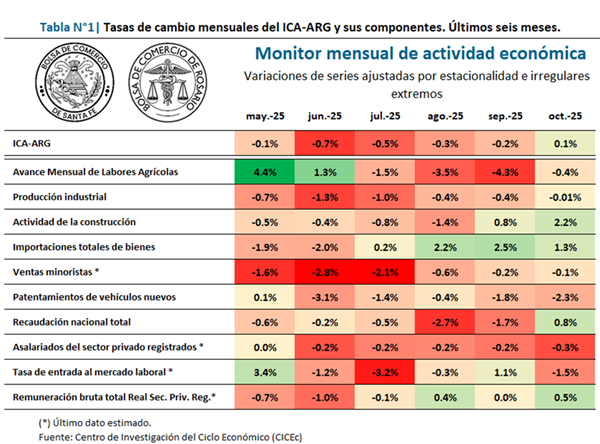

Durante el décimo mes del año se observan subas mensuales en cuatro de los diez indicadores que integran el ICA-ARG, entre los que sobresalen un repunte en la actividad de la construcción y en la recaudación del gobierno nacional, el continuo incremento de las importaciones de bienes y una mejora de la remuneración bruta total de los trabajadores registrados del sector privado. Entre las negativas, se destaca el deterioro de los patentamientos de vehículos nuevos, la pérdida de empleos en el sector privado y la tasa de entrada al mercado laboral.

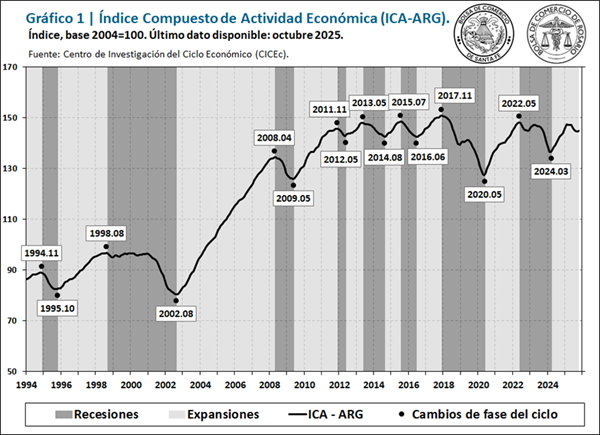

Desde el valle de marzo de 2024 transcurrieron diecinueve meses, de los cuales en los primeros once se observó una recuperación continua, en los siguientes siete frenó esa expansión y el último mes nuevamente se evidencia una recuperación mensual. De esta manera, el ICA-ARG se ubica en octubre un 6,1% por encima de dicho mínimo, aunque un 1,8% por debajo del máximo relativo de febrero, dando cuenta del deterioro observado entre marzo y septiembre.

1. Los indicadores del ciclo económico argentino

Actualización metodológica: A partir de noviembre de 2025 se implementaron cambios metodológicos en la serie de “Ventas Minoristas” y se reemplazó la anterior serie “Producto de los Principales Cultivos Extensivos” por el actual indicador “Avance Mensual de Labores Agrícolas”. Para un mayor detalle de los cambios realizados, remitirse al documento metodológico.

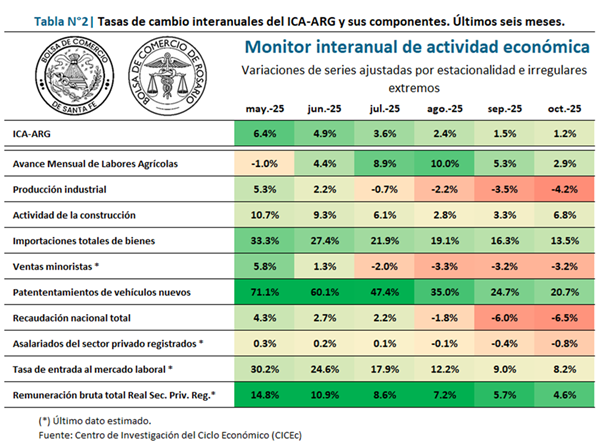

Al analizar la Tabla 1, se observa que cuatro de los diez indicadores presentan tasas mensuales positivas, uno de ellos aparece con una variación neutra y los otros cinco con caídas mensuales. En la Tabla 2, por su parte, se percibe que seis de los diez indicadores se encuentran por encima del nivel registrado un año atrás1.

El avance mensual de labores agrícolas registró en octubre una variación mensual desestacionalizada del -0,4%, hilando cuatro meses consecutivos en terreno negativo. El retroceso se explica por la menor producción de maíz tardío y por el retraso en la siembra de la campaña gruesa 2025/26 y en la cosecha de fina, ambas afectadas por lluvias intermitentes y excesos hídricos puntuales. No obstante, una producción récord de trigo hace vislumbrar una recuperación en la serie en los próximos meses.

La producción industrial continúa evidenciando un escenario recesivo, al registrar ocho meses consecutivos de caídas, en los que se acumuló una disminución del 5,1%. Sin embargo, la última medición da cuenta de un aminoramiento de esta dinámica, presentando una variación mensual prácticamente nula, del -0,01%. En relación con igual mes del año pasado, el indicador presenta una merma del 4,2%, mientras que se ubica apenas 2,8% por encima del mínimo de marzo del 2024.

El escenario recesivo del sector se extiende durante 2025 a la mayoría de las ramas industriales, sin embargo, en octubre se atenúa dicha evolución negativa gracias a incrementos mensuales significativos en sectores clave como el automotriz, las industrias metálicas básicas, la refinación de petróleo y la industria alimentaria.

La actividad de la construcción, por su parte, muestra un importante repunte en el décimo mes del año, del 2,2%, que revierte prácticamente toda la caída acumulada entre mayo y agosto. De esta manera, el indicador retoma la senda de recuperación iniciada a mediados de 2024, aunque con un ritmo de incremento mucho menor en comparación con fases expansivas anteriores. La variación con respecto a octubre del año pasado indica un incremento del 6,8% en los últimos doce meses.

Las importaciones totales de bienes continúan con su desempeño positivo, con un incremento mensual del 1,3% y del 13,5% en la comparación con octubre de 2024. De esta manera, el ingreso de bienes del exterior alcanza el mayor registro desde agosto de 2023, aunque en dicho mes las mayores necesidades de importación de energía engrosaban el monto total. Por su parte, las exportaciones acompañan el crecimiento, aunque a menor ritmo, dando como resultado una balanza comercial de bienes que se redujo en octubre, pero continúa en terreno positivo y en niveles apropiados.

Las ventas minoristas, continúan en un escenario contractivo notorio, con caídas mensuales continuas desde marzo, estimando una disminución en octubre del 0,1%. En la comparación interanual, el último mes se encuentra un 3,2% por debajo de igual mes del año pasado. La merma estimada de octubre se justifica en deterioros significativos en las ventas de autoservicios mayoristas y de centros de compras, que contrarrestan los repuntes en ventas de supermercados y de comercios de electrodomésticos y artículos para el hogar.

Los patentamientos de vehículos nuevos presentaron un retroceso del 2,3% en octubre, que constituye la quinta caída mensual en línea. Este indicador aparece como uno de los más golpeados a partir del encarecimiento del crédito durante los últimos meses, pero a su vez presenta mejores perspectivas ante un escenario de baja de tasas de interés en noviembre. La comparación con igual mes de 2024 indica un crecimiento del 20,7% y el volumen patentado se ubica en torno a las cincuenta mil unidades mensuales.

La recaudación total del gobierno nacional volvió a presentar una variación mensual positiva luego de encadenar siete meses en disminución y alcanzar valores similares al mínimo de 2024. En el último mes, la serie tuvo un repunte del 0,8% mensual, mientras que la variación interanual se ubicó en el -6,5%. Al interior del indicador, se observa un leve incremento en la recaudación por impuestos internos (DGI), impulsado particularmente por ganancias, mientras que los impuestos del comercio exterior (DGA) se deterioraron por tercer mes consecutivo.

El número de asalariados privados registrados prolonga su deterioro iniciado en junio y ya se ubica por debajo del nivel mínimo observado en 2024. En octubre, se estima una caída mensual del 0,3%, mientras que la variación interanual es del -0,8%. Respecto al máximo histórico de la serie (agosto de 2023) se estima una pérdida de alrededor de 200.000 empleos registrados en el sector privado.

Por su parte, la tasa de entrada al mercado laboral volvió a caer en octubre, un -2,9%, luego del repunte observado el mes previo. En la comparación con igual mes de 2024 se estima un crecimiento del 15,8%, equivalente a una suba de 0,14 puntos porcentuales en el nivel de la tasa (pasó de 1,74 en octubre de 2024 al 1,88 el último mes2).

Finalmente, la remuneración bruta total de los empleados privados registrados evidencia una variación estimada en octubre del 0,5%, lo que implica una recuperación acumulada de 0,8% en los últimos tres meses, posterior al deterioro advertido entre marzo y julio. Así, en octubre de 2025 la serie se ubica un 4,6% por encima de igual mes de 2024.

2. Síntesis y perspectivas

En un mes atravesado por la incertidumbre electoral, la actividad presentó algunos signos positivos, dando como resultado un leve repunte mensual en el ICA-ARG. Sin embargo, variables importantes para la economía nacional, como la industria, el empleo y los patentamientos continúan en disminución, lo que pone en evidencia una amplia heterogeneidad en el comportamiento de los diferentes sectores económicos.

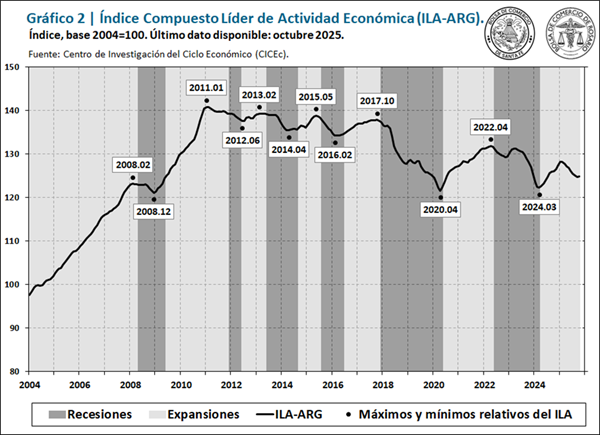

Por su parte, el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG) interrumpió una seguidilla de siete meses consecutivos de deterioro, con una variación levemente positiva en octubre, del 0,02%.

A pesar de que la variación resulta prácticamente nula, es interesante destacar que ocho de los doce indicadores líderes del ciclo económico argentino aportaron de manera positiva, mientras que solo cuatro sufrieron caídas. Entre estos últimos se destacan los patentamientos de maquinaria y los mercados bursátiles (al utilizar promedios mensuales, la suba de la última semana de octubre queda diluida por lo ocurrido en las anteriores), mientras que entre los positivos destacan la base monetaria, el gasto de capital del gobierno nacional, las transferencias de vehículos usados, el índice de precios de materias primas de exportación y el índice de confianza del consumidor.

En los últimos meses se venía advirtiendo un aminoramiento del escenario recesivo observado desde marzo, dado que algunos sectores comenzaban a mostrar mejores señales. Ello derivó en octubre en una tasa mensual positiva para la actividad económica nacional, sumado a que la mayoría de los indicadores líderes del ciclo económico muestran repuntes. Además, durante noviembre se observa una mayor laxitud de la política monetaria, que permite descomprimir las tasas de interés y se espera favorezca al crédito y al consumo en los próximos meses. Por otro lado, las perspectivas de la campaña agrícola 2025/26 permiten avizorar un periodo auspicioso para el sector, brindando sostén a las expectativas de actividad hacia fin de año.

1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.